Fachartikel des Bundesverbandes Finanz-Planer e.V.

Ergänzung der Altersvorsorge – aber wie?

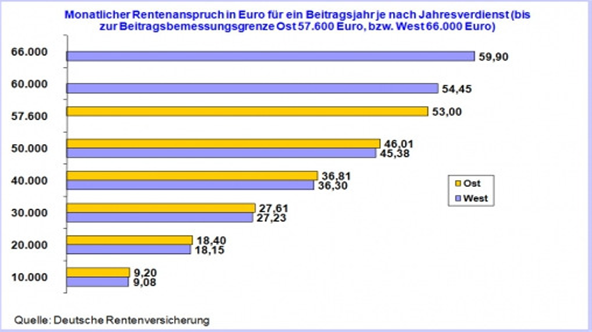

So viel Rente gibt es vom Staat für den Beitrag zur Rentenversicherung

Die Höhe der gesetzlichen Rente hängt von den geleisteten Beiträgen und der Dauer der Einzahlung ab. Dabei gilt das Prinzip: Je länger Beiträge gezahlt wurden und je höher die monatlich gezahlten Beiträge sind, desto höher fällt auch die spätere Rente aus. Beispiel: Ein Arbeitnehmer, der im Jahr 2011 genau durchschnittlich verdient (vorläufig 30.268 € brutto), würde einen mtl. Rentenanspruch von 27,47 € in den alten und 24,37 € in den neuen Ländern erzielen. Wer 40 Jahre lang immer durchschnittlich verdient hat, kommt damit gegenwärtig bei einem Rentenbeginn mit 65 Jahren (ab 2012: schrittweise später) in Westdeutschland auf eine mtl. Bruttorente von etwa 1.099 €, in den neuen Ländern von rund 975 €.

Die Differenz zwischen den Rentenansprüchen in West- und Ostdeutschland ergibt sich aus dem noch etwas niedrigeren Lohnniveau in den neuen Ländern. Der dort im Erwerbsleben erzielte Verdienst wird allerdings vor der Rentenberechnung mit Hilfe eines Umrechnungsfaktors mit dem westdeutschen Durchschnittsverdienst vergleichbar gemacht.

Einbezahlt (theoretisch AG + AN-Anteil 19,9 % v. 30.268 €) = 6.023,33 € p.a. x 40 Jahre 240.933,28 € geteilt durch 1.099 € Rente, d.h. der Rentner muss noch 219,23 Monate bzw. 18,269 Jahre leben, damit das eingezahlte Geld ohne Zinsen zurückgeflossen ist. Erst ab dem 83. Lebensjahr erfolgt eine „Verzinsung bzw. Rendite“. Zieht man noch den anteiligen Beitrag für die Kranken- und Pflegeversicherung (rd. 8,5 – 9%) ab, sieht die rein kaufmännische Seite noch schlechter aus.

Alternativsparplan:

Sparphase (Muster- bzw. Beispielberechnung) Vergangenheitswerte:

Freie Anlage von 100 € von Juni 1971 bis 06 / 2011 bzw. vom 25. bis dem 65. Lebensjahr:

- Kosten jeweils 5% des Sparbetrages, also 100 € abzgl. Kosten = 95,23 € Anlagebetrag bzw. Sparanteil

- Guthaben zum 31.05.2011 = 408.493,58 €

- Daraus resultiert eine Rendite von durchschnittlich > 8 %, hier 8,88 % p.a.

- Steuer auf Erträge / Wertzuwachs in der Vergangenheit bis 2007 aufgrund der früheren Sparerfreibeträge / Steuergesetzgebung = 0,-- €

Besteuerung ab 2008 bis 2011 je nach Vertragsgestaltung der Anlageform in der Sparphase steuerfrei bis individuelle Besteuerung

Renten- / Auszahlungsphase (angenommene Werte*):

Anlagebetrag 408.493,-- €,

- Kapitalerhalt:

nur Zinsentnahme, Zins / Rendite 2% p.a. = 8.169,87 € p.a. = 680,82 € p.m. - Kapitalverzehr / -verbrauch:

Dann kann mtl. ein Betrag von mtl. 1.347,-- € bis zum Alter 100, also 35 Jahre lang entnommen / verbraucht werden- Bliebe der Ertrag bei 8,8 % p.a., wäre der Betrag 3.017, € p.m.

- Kalkuliert man den Ertrag mit 4,0 % p.a., wäre der Betrag 1.785,-- € p.m. vor Steuer

Besteuerung:

Individuelle Besteuerung oder mit Zinsabschlag (0 bis 25% zzgl. Soli und evtl. KiSt) nach Abzug der Sparerpauschale von 801,-- € / 1602,-- € bzw. wenn die steuerpflichtigen Einkünfte den Grundfreibetrag von 8.004,-- € / 16.008 € übersteigen.

Neue Sparpläne seit / ab 2009: Die Besteuerung erfolgt je nach Vertragsgestaltung der Anlageform in der Spar- und Auszahlungsparphase mit Zinsabschlag, individueller Besteuerung, Ertragswertbesteuerung und abhängig von der jeweiligen Steuergesetzgebung.

* Berechnung der Beispiele mit: DIA Sparplanrechner, fondsweb.de historischer Sparplanrechner, eigene freie und EDV-Berechnungen, verschiedene Anbietersoftware / Vergleichsrechner

Oder

Die „Vorteile“ der betrieblichen Altersversorgung*

Mtl. Auswirkungen auf Basis Jahr 2011„durchschnittlich verdient (vorläufig 30.268 € brutto)“

Beispiel: bAV - Direktversicherung (§ 3 Nr.63 EStG)

| - mtl. Nettoaufwand | 101,00 € |

| - mtl. Steuerersparnis | + 56,38 € |

| - mtl. Sozialversicherungsersparnis | + 41,55 € |

| - mtl. bezahlter Bruttobeitrag | 198,93 € |

Rentenleistung zum 01.08.2050 (Klassisches Rentenprodukt)

Garantierte mtl. Brutto-Altersrente 415,16 €

Daraus resultierende Nettorente 246,44 €

Mögliche gesamte mtl. Brutto-Altersrente* 843,27 €

Daraus resultierende Nettorente 494,44 €

Beachte: Nicht berücksichtigt ist hier der Verlust der Rentenansprüche aus der gesetzlichen Rentenversicherung von ca. 86,35 €.

oder

Wahl einer einmaligen Kapitalabfindung zum 01.08.2050

| Garantierte Kapitalabfindung | 117.481,18 € |

| Mögliche gesamte Kapitalabfindung | 244.711,30 €* |

Beachte: *Diese o.a. Werte basieren auf der aktuellen Steuergesetzgebung und enthalten z. T. auch Leistungen aus der nicht garantierten Überschussbeteiligung. Berechnung / Stand vom 02.06.2011. Deshalb unterliegen die in den Beispielberechnungen genannten Werte evtl. Änderungen und sind trotz der exakten Darstellung nur als unverbindlich anzusehen.

Besteuerung von Renten und Einkünften im Alter:

Die meisten Renten müssen versteuert werden. Hierzu gehören die Altersrente und die Erwerbsminderungsrente, die (große und kleine) Witwen- oder Witwerrente, die Waisenrente, die Betriebsrente (aus einer Direktversicherung) und die Renten aus Lebensversicherungen.

Je nach Art der Rente wird diese Leistung unterschiedlich besteuert.

Zu den Leibrenten gehört die gesetzliche Rente. Diese wird nachgelagert besteuert, der zu versteuernde Anteil steigt jährlich, bis die Rente ab dem Jahr 2040 komplett versteuert werden muss. Der Rentenfreibetrag, der ab dem Renteneintritt nicht versteuert werden muss, bleibt danach lebenslang gleich hoch. Rentenerhöhungsbeträge sind somit immer sofort zu 100% steuerpflichtig.

Die Besteuerung betrifft

- lebenslängliche als auch abgekürzte gesetzliche Renten.

- Renten aus landwirtschaftlichen Alterskassen

- Renten aus berufsständischen Versorgungseinrichtungen, wenn diese mit der gesetzlichen Rente vergleichbar sind

- Renten aus privaten Versicherungen, die ab 2005 abgeschlossen wurden, die als lebenslängliche Rente gezahlt werden sollen und nicht vor dem 60 Lebensjahr beginnen, nicht vererbbar oder übertragbar, nicht beleihbar oder kapitalisierbar sein dürfen (so genannte Rürup-Rente).

Mein Tipp dazu: Finger weg! (s.a. Rürup-Rente - Werfen Sie Ihr Geld nicht in ein schwarzes Loch )

- Private Renten:

Diese werden mit dem so genannten Ertragsanteil versteuert. So werden nur die Zinsen für das angesparte Kapital besteuert. Der Ertragsanteil für eine lebenslängliche Leibrente richtet sich nach dem Alter des Rentners zu Beginn der Rentenzahlung.

Ob dann tatsächlich Steuer bezahlt werden muss, hängt von der Summe der steuerpflichtigen Einkünfte und des gesamten zu versteuernden Einkommens sowie der jeweiligen, aktuellen Steuergesetzgebung ab.

Auch interessant

Autor

Anschrift

Kontakt

Tags

ErwerbsminderungsrenteErwerbsminderungKapitalverzehrAltersrenteLeibrenteAltersversorgungSparplanLebensversicherungRentenberechnungBeratersuche

Hier finden Sie einen

freien ungebundenen Finanzberater,

Baufinanzierungsberater,

Versicherungsmakler,

Finanzplaner oder Gutachter.