Private Finanzplanung für Berufsanfänger

Halali für Provisionsjäger - Banken, Versicherungen und Bausparkassen, zum Teil im Verbund, wollen immer nur Ihr Bestes. Meist ist das Ihr Geld.

Bald ist es wieder soweit - die erste Schulausbildung geht zu Ende und der Start in die berufliche Zukunft beginnt. Wer vorausschaut informiert sich rechtzeitig um die Änderungen, die sich für die persönliche Zukunft ergeben. Dazu gehört auch die finanzielle Einkommens- und Zukunftssicherung. Schön und lobenswert ist, wenn die Eltern / Großeltern mit Rat und Tat die ersten Schritte unterstützen und begleiten. Noch besser ist, einen unabhängigen Experten auf diesem Gebiet zu fragen.

Wer informiert ist, weiß dann Hilfen und „Geschenke“ zu nutzen. Deshalb geben wir hier nützliche Tipps als Starthilfe, aber auch für jene, die bereits gestartet sind oder sich schon in der Ruhestandsplanung befinden.

Lohnt sich Bausparen?

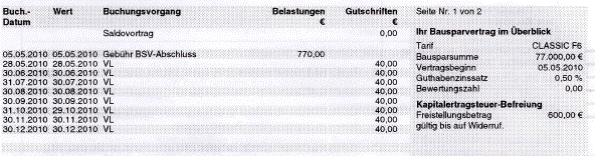

Nicht, wenn man so wie im nachfolgenden Beispiel / Kopie über den Tisch gezogen wird.Der Sparwillige muss hier zwanzig Monate allein für die Abschlussgebühr berappen, damit das Konto auf „NULL EURO“ steht. Bis zur Zuteilung des Vertrages dauert es dann noch rd. 65 Jahre. Zudem wurden 446 € Freistellungsauftrag verschwendet. Hier stand einzig und allein die Provision des Verkäufers im Vordergrund. Die Bausparkasse sollte solche Schweinereien gar nicht annehmen, aber beliebig viele noch üblere Beispiele sind die Realität. Wie soll man da jemals wieder zum Sparen angeregt werden?

Aufgepasst!

Als Azubi oder Arbeitnehmer kann man mit Hilfe des Arbeitgebers sparen, wobei es dann zwei Möglichkeiten der Förderung geben kann:

Arbeitnehmersparzulage und Wohnungsbauprämie

Wer kann wofür wie viel Arbeitnehmersparzulage erhalten?

Die Höhe der Arbeitnehmersparzulage ist abhängig, wo man die VL vom Arbeitgeber anlegt. Die höchstmögliche Arbeitnehmersparzulage kann man bei einer Anlage in einen Sparplan mit Aktienfonds (VL Aktien-Fondssparplan) erhalten. Die Arbeitnehmersparzulage beträgt hier seit April 2009 20% für maximal 400 Euro VL pro Jahr.

Investiert man VL in einen Bausparvertrag kann man 9% Arbeitnehmersparzulage erhalten. Das bringt eine maximale Förderung von jährlich 43 Euro für jeden Sparer. Verheiratete Bausparer benötigen dafür aber nur einen Vertrag.

Ein zweiter Vertrag bedeutet nur unnötige Kosten und bringt keinerlei Vorteile bzw. eben nur Nachteile. Die Bausparsumme sollte nicht höher sein als das 7-fache der jährlichen Sparzahlung. Damit vermeidet man unnötige Kosten. Ändern und erhöhen kann man - bei Bedarf - immer noch.

Wer bereits Darlehen in Verbindung mit Immobilien, aber noch keinen Bausparvertrag hat, sollte auch keinen abschließen.

Die Arbeitnehmersparzulage erhält man auch, wenn man „Hausschulden“ per VL direkt an den Darlehensgeber oder über das Giro- / Gehaltskonto tilgt. Diese Art der VL-Anlage ist aber wenig bekannt und wird auch nicht geschult oder empfohlen, weil sie meist unbekannt ist und vor allem keine Provision bringt. Für den Sparer ist sie jedoch ideal, weil damit keine Kosten und Wartezeiten verbunden sind und ein schnellerer Schuldenabbau erfolgt.

Nicht für alle Geldanlagemöglichkeiten für VL erhält man Arbeitnehmersparzulage. Man kann zwar vermögenswirksam einen Banksparplan, Versicherungen oder einen Rentenfondssparplan besparen, aber dafür gibt es nichts dazu. Empfohlen wird meist eine Versicherung, denn dafür gibt’s hohe Provisionen für den Verkäufer.

Eine weitere Voraussetzung für einen Anspruch auf AN-Zulage ist neben den schon erwähnten Geldanlagen, man ist Arbeitnehmer (wie schon der Name Arbeitnehmersparzulage sagt), hat Einkünfte aus nicht selbstständiger Arbeit und der Arbeitgeber zwingt einen nicht in eine unrentable bAV-Versicherung.

Als dritte Voraussetzung ist das maximal anrechenbare (nicht zu versteuernde, wie häufig falsch interpretiert wird) Einkommen zu beachten. Dies beträgt je nach Familienstand und zum Haushalt gehörenden Personen bei einem Alleinstehenden bei einem Aktienfondssparplan maximal 20.000 Euro p.a. (ab April 2009), bei Ehepaaren bis zu 40.000 Euro.

Bei einem Bausparvertrag oder der Abzahlung von einem Kredit für das eigene Haus oder die eigene Wohnung beträgt die Einkommensgrenze für die Förderung durch die Arbeitnehmersparzulage ab 17.900 Euro für einen Alleinstehenden, bei Ehepaaren ohne Kinder 35.800,-- Euro anrechenbares Einkommen. Es lohnt sich aber auch, wenn man keine AN-Zulage erhält.

Für die Wohnungsbauprämie (Wohnbauprämie) gelten höhere Einkommensgrenzen für die staatliche Förderung. Wer also nur VL-Beiträge in seinen Vertrag überweisen lässt und die vorgenannten Einkommensgrenzen überschreitet, kann dafür evtl. Wohnungsbauprämie erhalten, sofern er die dort zulässigen Einkommensgrenzen einhält.

Die Wohnungsbauprämie (Wohnbauprämie) beträgt 8,8% für maximal 512 Euro Sparbeiträge je Sparer Für einen Alleinstehenden. Das maximal anrechenbare Einkommen, um die staatliche Förderung der Wohnbauprämie zu erhalten, beträgt 25.600 Euro pro Jahr für einen Ledigen (Single) und 51.200 Euro für ein zusammen veranlagtes Ehepaar.

Maßgebliches Jahr für das Einkommen ist das Kalenderjahr, in dem die vermögenswirksamen Leistungen beziehungsweise die eigenen Sparleistungen eingezahlt wurden.

Antragstermine beachten

Die Arbeitnehmersparzulage und WoBauPrämie ist eine steuerfreie Einnahme und wird auch nicht mit Beiträgen zur Sozialversicherung belastet. Sie müssen beantragt werden und werden maximal für zwei Jahre rückwirkend gewährt und nach Ablauf einer Sperrfrist (Altverträge / Erstverträge für Jugendliche < 26 Jahre) gutgeschrieben. Neu- bzw. Zweitverträge erfordern grundsätzlich einen Nachweis wohnwirtschaftlicher Verwendung.

Kein Anspruch auf Arbeitnehmersparzulage oder Wohnungsbauprämie für VL?

Eine Förderung ist trotzdem möglich. Der zweite angenehme Teil von vermögenswirksamen Leistungen ist evtl. ein Zuschuss durch den Arbeitgeber. Dies Leistungen sind entweder freiwillig oder aber tarifvertraglich geregelt. Sie werden dann dem Bruttolohn (ohne Einkommensbegrenzung) zugeschlagen und sind steuerpflichtiges und sozialversicherungspflichtiges Einkommen innerhalb der Beitragsbemessungsgrenzen zur Sozialversicherung (BBG).

Verwenden kann man diesen Zuschuss des Arbeitgebers z. Bsp. für einen Riester-Renten-Sparplan mit staatlicher Förderung (Vorsicht bei der Wahl des Produkts und des Produktgebers).

Eine weitere Möglichkeit ist, das Geld vom Arbeitgeber in eine betriebliche Altersvorsorge einzahlen zu lassen, was häufig durch eine Betriebsvereinbarung schon vorgeschrieben wird. Hier werden allerdings die Arbeitnehmer in überwiegend unflexible, unrentable und mit vielen Nachteilen belastete Versicherungslösungen gezwungen. Bei der betrieblichen Altersvorsorge haben Sie die Möglichkeit, so die Werbung der Branche, „die vermögenswirksamen Leistungen ohne Abzug von Sozialabgaben und Steuern einzuzahlen“. Dazu wird oft noch empfohlen, Teile seines Lohnes oder Gehalts in eine bAV umzuwandeln. Die gravierenden Nachteile werden meist verschwiegen und unterschlagen oder nur in einem Nebensatz erwähnt. Viele Arbeitgeber haben noch gar nicht bemerkt, auf welcher möglichen Haftungsfalle sie damit sitzen.

Bei einer Anlage in einen „Riester“-Renten-Spar-Vertrag erhalten förderberechtigte Sparer eine steuerliche und / oder Zulagenförderung (Vorsicht bei der Wahl des Produkts und des Produktgebers).

Tipp von uns für Sie:

Eine unverbindliche Übersicht und ein Beispiel für eine mögliche erste Finanzplanung eines Berufsanfängers

Sparbeginn z.B. 2012 im Alter von 20 Jahren, Azubi, angenommenes Einkommen p.a. 10.000 € bis Alter 24, danach 28.000 € > p.a. |

Rentenbeginn mit 67 Jahren? |

Eigener Brutto- aufwand / Sparbetrag in Euro (€) p.a. |

mögliche Förderung p.a. *ab 2012 |

Ein- zahlung Jahre |

Anlage-betrag ab 8. Jahr ca. |

Spar- / weiterer möglicher Anlage-zeitraum Anzahl Jahre |

Prognose Ergebnis (Werte aus der Vergangen- heit abgeleitet, aber keine Garantie für die Zukunft) |

|

|

Durch den Staat |

vom Arbeit- geber |

|||||||

|

Investment[1] |

VWL |

400 |

80 |

10 bis ? |

7 |

3.749 |

+ 40 Jahre |

209.567 |

|

Bausparen [2] |

VWL |

470 |

43 |

10 bis ? |

7 |

|

( + 40** [3]) |

|

|

Bausparen[4] |

Eigensparbetrag |

512 |

45 |

0 |

7 |

8.365 |

( + 40** ) |

210.612 |

|

Riestersparvertrag[5] |

Eigensparbetrag |

100 |

154 |

10 bis ? |

7 |

1.800 |

( + 40** ) |

22.422 |

|

Riestersparvertrag |

Kinderzulage |

0 |

185 / 300 |

|

0 |

|

0 |

|

|

(Riester)-Bonus + Zulage / AN-Zulage, WoBauPrämie ohne Auflagen Alter < 26 Jahre |

einmalig 0,00 |

200,00 |

|

einmalig |

|

|

|

|

|

Riestersparvertrag*[6] |

Steuerersparnis |

p.a. individuell |

indivi-duell möglich |

? |

0 |

|

0 |

|

|

|

Summe: |

1.482,-- / 123,50 € |

|

|

|

|

Summe: |

442.601 € |

|

Summe Einzahlungen / Aufwand = 25.574 € |

|

|

|

mtl. Rente bei Kapitalverzehr nach 25 Jahren |

2.548 € |

|||

Es handelt sich bei diesen Angaben um eine unverbindliche Beispielrechnung, Rechenirrtum vorbehalten.

Wie die Tabelle zeigt, lohnt sich vor allem für Jugendliche der frühzeitige Einstieg in die Altersversorgung. So kann ein 20-Jähriger mit einer monatlichen Brutto-Sparrate von rund 124 Euro mtl. für sieben Jahre und danach mtl. 40 Euro für weitere 40 Jahre schon eine monatliche Zusatzrente von 2.548 Euro erwirtschaften.

Das Beispiel ersetzt keine individuelle Beratung. Informieren Sie sich bei neutralen, institutsunabhängigen Fachleuten um fatale Fehler bei Vertragsauswahl und Vertragsgestaltung mit schwerwiegenden finanziellen Folgen zu vermeiden.

Ihr Nutzen:

- Fachwissen

- Beratung sowie bei Bedarf Hilfe und Betreuung

- Sinnvolle, günstige und flexible Angebote und Verträge

- sowie laufend weitere wichtige Tipps und Hinweise rund ums Geld und Steuern

Fazit

Da dieses Thema für Laien alleine nicht zu bewältigen ist, so sollte man sich an einen unabhängigen Berater wenden. Dieser kann kundenorientiert beraten und zeigen, was ein gebundener oder Ausschließlichkeitsvertreter einer Versicherungsgesellschaft oder Bank nicht zeigen kann, darf oder will.

Aufgrund der Komplexität der Produkte und der Vielzahl von Gestaltungsmöglichkeiten, benötigt der Berater entsprechendes Fachwissen und Kenntnisse. (s. a. Vermögensbildung und Versicherungen (nicht nur) für Auszubildende (Azubis)).

Für weitere Informationen stehen Ihnen die Mitglieder des BFP als Ansprechpartner gerne zur Verfügung. Wir nehmen uns Zeit für Sie!

Möchten Sie beraten werden? Dann sichern Sie sich die Vorteile unserer unabhängigen Beratung mit herausragendem Ruf. Lassen Sie sich zu Ihrem Vorteil beraten.

1) Berechnung ohne Arbeitgeberzuschuss und/oder Arbeitnehmersparzulage

2) Arbeitnehmersparzulage für die ersten 4 Jahre zugerechnet

**3) danach Umschichtung in ertragreichere Anlage ohne weitere Einzahlungen

4) Wohnungsbauprämie für die ersten 7 Jahre zugerechnet

5) Sparzulage ab 2008 = 154,-- €, Kinderzulage je berechtigtem Kind bis geb. 31.12.2007 = 184,-- p.a., ab 2008 = 300,-- €

6) ab dem 8. Jahr erfolgt nur noch VWL-sparen mit Investment

Auch interessant

Autor

Anschrift

Kontakt

Tags

AbschlussgebührBausparvertragBausparkasseArbeitgeberzuschussZusatzrenteFinanzplanungSelbstständigerKapitalverzehrRiesterBeratersuche

Hier finden Sie einen

freien ungebundenen Finanzberater,

Baufinanzierungsberater,

Versicherungsmakler,

Finanzplaner oder Gutachter.