Financial-Planning - Für die kleinere Unternehmung des Mittelstandes?

Schlagworte wie : Ganzheitliche Finanzplanung; Individuelle Finanzstrategien entwickeln und stärken, usw….!

Eigentlich kennt man diesen Hinweis nur für den vermögenden Privatkunden. Warum also für den kleineren Mittelstand?

Seit der Finanzkrise 2008 hat es sich extrem herausgestell, welche teilweise unglückliche Abhängigkeit der kleinere Mittelstand gegenüber der Hausbank hat.

Hierfür gibt es viele unterschiedliche Gründe.

Viele kleinere Mittelstandsunternehmungen werden von dem Eigentümer im Einliniensystem geführt. Das heißt, der Inhaber gibt Anweisungen an seine Mitarbeiter streng vertikal von oben nach unten. Die Kontrollmeldungen werden von unten nach oben weiter geleitet. Der Nachteil dieser Art der Unternehmensführung liegt in der gewissen "Schwerfälligkeit". Sowohl die Anweisungen laufen immer über alle Instanzen, als auch die notwendige Informationen. Entscheidungen werden allerdings immer nur von dem Inhaber alleine getroffen.

Dies führt oft zu einer Überlastung des Inhabers, möglicherweise auch zu einem sogenannten "Tunnelblick".

Dies wird umso gefährlicher, wenn das regelmäßige Studium der betriebswirtschaftlichen Auswertung und der Summen & Saldenliste, vernachlässigt wird. Weiterhin besteht die Gefahr, dass die, vom jeweiligen Steuerberater, ermittelten Daten und Fakten, ausgegeben in Form einer BWA und der Summen – und Saldenliste, von dem möglichen Entscheider fehlinterpretiert wird.

Verstärkt wird dieser Effekt noch, wenn der Inhaber der Unternehmung gehetzt das Debitorenmanagement verfolgt wissen will und dann auch den Kreditoren gerecht werden will, zumal parallel, täglich, die Umsatzfrage beachtet werden muss.

Viele kleinere Mittelständler beschäftigen sich mit ihrer individuellen kleinen Finanzplanung. Hierbei versuchen viele sich mit irgendwelchen Softwarehilfsmitteln einen tagesaktuellen Überblick zu verschaffen.

Doch womit beschäftigt sich eigentlich die betriebswirtschaftliche Finanzwirtschaft?

Diese befasst sich mit allen Zahlungsvorgängen eines Unternehmens, sowohl in Form von Einzahlungs- als auch von Auszahlungsströmen, die durch die Kapitalbeschaffung (Finanzierung) und die Kapitalverwendung(Investition) hervorgerufen sind.

Hauptziel der betriebswirtschaftlichen Finanzwirtschaft ist die Schaffung und Aufrechterhaltung(!) des finanziellen Gleichgewichtes im Unternehmen.

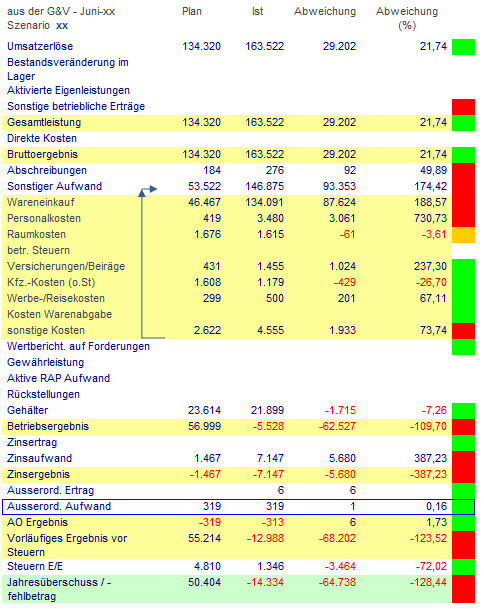

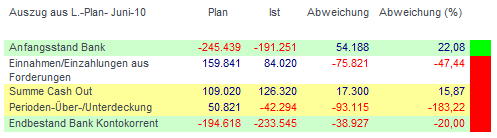

Im Grunde müsste immer ein Vergleich zwischen den SOLL/IST Daten stattfinden; s. Beispiel:

Auszug aus dem Liquiditätsplan / Juni xx / Entwicklung KK

Wenn ein sinnvoller, vernünftiger Liquiditätsplan vorliegt, der die Basisdaten liefert, dann sollte eine Bewegungsdatei für den SOLL/IST-Vergleich erstellt werden.

Dieser Vorgang muss mindestens einmal im Monat mit der BWA und der Summen & Saldenliste abgeglichen werden. Im Ergebnis stellt sich rasch raus, wo die ´Knackpunkte´ in der Finanz – Liquiditätsplanung liegen.

Genau an dieser Vorgehensweise mangelt es aber vielen kleineren Mittelständlern, sei es aus Zeitgründen, mangelnden kaufmännischen Kenntnissen in der Tiefe, oder man verlässt sich auf den Steuerberater!

Ein Beispiel aus dem aktuellen Leben wird dies verdeutlichen;

Vor 10 Jahren hat ein Angestellter eines kleinen Mittelständigen, gesunden, Unternehmens die Firma seines damaligen Chefs zu einem Kaufpreis X erworben. Zur Ermittlung des entsprechenden Kaufpreises wurde ein externer Fachberater hinzu gezogen.

Die Finanzierung wurde auf den zukünftigen Unternehmer - privat -abgestellt. Nach Kaufpreiszahlung waltete der frisch ´gebackene´ Unternehmer seines ´Amtes´.

Kurze Zeit nach dem Kauf kam was kommen musste, ein größerer Auftraggeber kündigte die Zusammenarbeit! Das bedeutete einen Umsatzverlust von ca. 300.000,- € p.a.!

Anfänglich sah man das nicht kritisch. Die Bank bot einen entsprechenden KK-Rahmen, die restlichen Aufträge haben die Unternehmung ausgelastet!

Dennoch, bald stellte sich heraus, dass der Geldeingang verzögert eintraf, der monatliche Fixkostenanteil aber pünktlich das Konto der Unternehmung belastet hat.

Als erste Hilfsmaßnahme hat der Unternehmer sein Gehalt gekürzt. Er übersah aber dabei, dass er nicht mehr die notwendigen Kapitaldienste bedienen konnte. Somit übernahm seine Unternehmung (GmbH) den Ausgleich der Kapitaldienste!

Hierbei wurde nun ein Gesellschafterdarlehen gegenüber dem Unternehmer ausgelöst.

Im Laufe der Jahre hat sich das Gesellschafterdarlehen so unglücklich entwickelt, das im Falle eines Konkurses der Insolvenzverwalter einen enormen Betrag von dem Gesellschafter-Geschäftsführer einfordern muss, das den Unternehmer für immer ruiniert hätte.

Parallel hat sich aber auch der KK-Rahmen in eine Höhe entwickelt, die in der Gesamtbetrachtung nicht mehr zu verantworten war.

Die endfinanzierende Bank hat sich an meine Unternehmung gewandt um hier Lösungsansätze zu erarbeiten.

Zwischen dem Auftragseingang, Erfüllung des Auftrages, schlussendlich des Geldeinganges liegt die Vorfinanzierung der Personalkosten, diverse Materialien, weitere betriebswirtschaftliche Aufwendungen der Unternehmung.

Die o.b. Situation nur über die Arten der Innenfinanzierung aus dem betrieblichen Umsatzprozess zu beherrschen, war in der aktuellen Situation kaum möglich. Es entfällt aktuell;

- Die Gewinnthesaurieung

- Die Finanzierung aus Abschreibung

- Die Rückstellungsfinanzierung

Nach sehr aufwendigen Überlegungen und Berechnungen kamen drei Szenarien in Betracht;

Szenario I

Wie entwickelt sich der KK und das Gesellschafterdarlehen, letztendlich auch die Unternehmung, wenn die aktuelle Einnahmen/Ausgabesituation sich kaum verändert?!

Szenario II

Wie entwickelt sich der KK und das Gesellschafterdarlehen, letztendlich auch die Unternehmung, wenn alle beteiligten Geldgeber im Jahre 12.2011 auf 50% der Forderungen verzichten?!

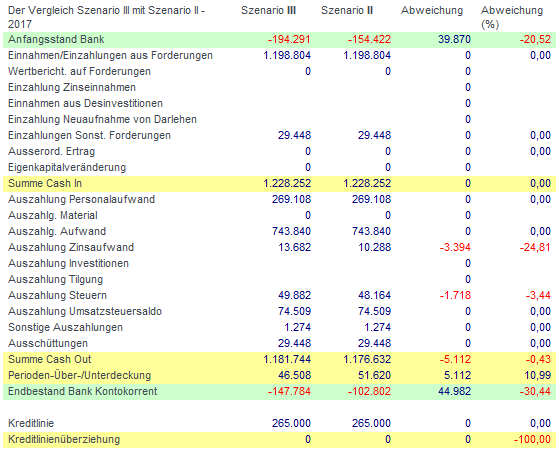

Szenario III

Wie entwickelt sich der KK und das Gesellschafterdarlehen, letztendlich auch die Unternehmung, wenn alle beteiligten Geldgeber bis zum Jahre 12.2012 nur den Zins, auf die aktuelle Restschuld erhalten allerdings im Jahre 12.2012 auf 50% der Forderungen verzichten?!

Für die Findung einer Lösung wurden umfangreiche Liquiditätspläne aufgebaut.

Der letztendlich stattfindende Vergleich zeigt recht rasch, welches Szenario es sein könnte.

Wie entwickelt sich das Gesellschafterdarlehen innerhalb der Bilanz?!

In der möglichen zukünftigen Entwicklung erkennt man rasch, dass sich, rechnerisch, das Gesellschafterdarlehen aus dem Szenario II etwas rascher zurück bilden wird.

Im Fazit hat sich der Geldgeber auf einen Forderungsverzicht eingelassen, dies u.a. mit der strengen Auflage versehen, dass die zukünftige Finanz- & Liquiditätsplanung jeden Monat durchgeführt wird.

Es wird noch ein harter Weg für den Unternehmer und für den aktuellen Berater werden, die gewünschten Planzahlen in Zeit zu erreichen. Aber der drohende Konkurs der Unternehmung wurde zunächst abgewendet.

Der vollständigkeitshalber sei auf Folgendes hingewiesen; es ist nun einmal zur Kenntnis zu nehmen, das die GmbH, nach erfolgreicher Einigung aller Beteiligten, dem Unternehmer, Teile des Gesellschafterdarlehens, nicht erlassen darf. Dies würde unweigerliche eine verdeckte Gewinnausschüttung auslösen.

Im Ergebnis wird der geneigt, interessierte Leser rasch erkennen, wie wichtig für den kleineren Mittelstand das externe Controlling ist! Die mögliche Stabsstelle wird auf Zeit entlohnt. Somit entfallen permanent aufwendige Lohn/Lohnnebenkosten. Teilweise wird das anfallende Honorar vom Staat bezuschusst.

Auch interessant

Autor

Anschrift

Beratersuche

Hier finden Sie einen

freien ungebundenen Finanzberater,

Baufinanzierungsberater,

Versicherungsmakler,

Finanzplaner oder Gutachter.